Yurt dışı telefon kaydı 2025'te 45 bin lirayı aşacak

Yeniden değerleme oranının uygulanmasıyla birlikte 1 Ocak 2025 tarihinde karşılaşacağımız bazı vergi, harç ve ceza tutarları ne kadar olacak?

- | Son Güncelleme:

- | İş'te Gündem

Vergi Uzmanı Dr. Ozan Bingöl'ün ortaya koyduğu projeksiyona göre, 2024 yılı yeniden değerleme oranı yüzde 45 civarında oluşabilir. Ozan Bingöl, Sözcü'ye yazdı...

YENİDEN DEĞERLEME ORANI NEDEN ÖNEMLİ?

Yeniden Değerleme Oranı (YDO) özellikle yüksek enflasyon dönemlerinde toplumun her kesimini doğrudan ve önemli düzeyde etkileyen bir nitelik kazanmaktadır.

Son dönemde çok daha sık duyduğumuz yeniden değerleme oranı kavramını bundan sonraki birkaç yılda da duymaya devam edeceğiz. Çünkü, vergi, ceza, harç, tarife ve benzeri kalemlere ilişkin maktu tutarlardaki yıllık artışlarda yeniden değerleme oranı esas alınmaktadır.

Türk vergi sisteminin yeni karakteristiği vergi artışlarının otomatiğe bağlanmasıdır. Yeniden değerleme oranı da bu artışların ana parametresi haline gelmiştir.

1 OCAK 2025’TE BİZİ YÜZDE KAÇ VERGİ ZAMMI BEKLİYOR?

Yeniden Değerleme Oranı Vergi Usul Kanununun mükerrer 298. maddesine göre belirlenmektedir. Maddeye göre yeniden değerleme oranı, yeniden değerleme yapılacak yılın ekim ayında bir önceki yılın aynı dönemine göre Yurtiçi Üretici Fiyatları Genel Endeksi’nde (Yİ-ÜFE) meydana gelen ortalama fiyat artış oranıdır. Dolayısıyla ekim ayı Yİ-ÜFE rakamları belli olduğunda YDO da belli olmaktadır.

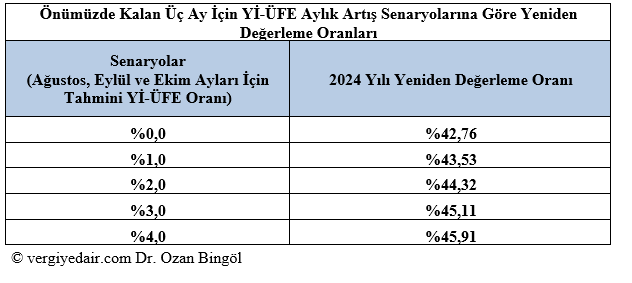

Aşağıda 2025 yılındaki vergi, harç ve cezalardaki artışlarda kullanılacak 2024 yılı yeniden değerleme oranına ilişkin projeksiyon yaptım. Yani, YDO hesaplanması için bilmemiz gereken Ağustos, Eylül ve Ekim ayı enflasyonlarının alabileceği farklı değerlere göre 2024 yılı YDO hesaplanmıştır. Buna göre, 2024 yılı yeniden değerleme oranının yüzde 45 civarında oluşacağı anlaşılmaktadır.

Aşağıda, önümüzdeki üç ayda aylık Yİ-ÜFE endeksindeki değişimlere ilişkin farklı senaryolar uygulanarak 2024 yılı Yeniden Değerleme Oranı konusunda bizi nasıl bir manzaranın beklediği somut bir şekilde ortaya konulmuştur.

Önümüzdeki üç ayda enflasyon “sıfır” bile gelse, YDO yüzde42,76 olacaktır. Ancak Ağustos başında doğalgaza yapılan yüksek oranlı zam ve Eylül ayında okulların açılmasıyla giyim başta olmak üzere pek çok üründe artış olma ihtimali önümüzdeki aylarda Yİ-ÜFE oranının aylık olarak sıfır oranında gerçekleşme ihtimalini güçleştirmektedir. Bu nedenle bize göre en gerçekçi senaryo aylık kalan üç ayda ortalama yüzde 3’ler seviyesinde Yİ-ÜFE artışlarıdır. Bu senaryoya göre; 2024 yılı yeniden değerleme oranı düz bir hesapla yüzde 45 seviyesinde olabilecektir.

VERGİ, HARÇ VE CEZALAR 2024’TE NEYDİ, 2025’TE NE OLACAK?

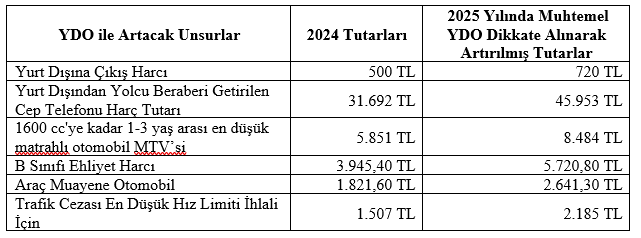

Yeniden değerleme oranının uygulanmasıyla birlikte 1 Ocak 2025 tarihinde karşılaşacağımız bazı vergi, harç ve ceza tutarları örneklerini aşağıda sizler için hazırladım.

IMEI ÜCRETİ 45 BİN LİRAYI AŞACAK

IMEI ÜCRETİ 45 BİN LİRAYI AŞACAK

Vergi uzmanı Ozan Bingöl'ün aktardığına göre 2025 yılı için Yeniden Değerleme Oranı'nın yaklaşık yüzde 45 civarında olacağını tahmin ediyor.

Bu durumda, IMEI kayıt ücreti 31.692 TL'den 45.953 TL'ye yükselebilir. Eğer ekim ayı enflasyonu yüzde 0 bile olsa, YDO yine de yüzde 42,76 olacak ve IMEI kayıt ücreti 45.243 TL olarak belirlenebilecek. Bu artışın Cumhurbaşkanı'nın yetkisi dahilinde olduğunu da belirtmek gerekir.

SON 9 YILDA BÜYÜK BİR ARTIŞ YAŞANDI

Son 9 yılda IMEI kayıt ücretlerinde büyük bir artış yaşandı. 2015 yılında bu ücret sadece 131 TL iken, 2016'da 138 TL, 2017'de ise 149 TL olarak belirlenmişti.

2018'de 500 TL'ye çıkan bu ücret, 2019'da 1500 TL'ye, 2020'de 1838 TL'ye, 2021'de ise 2006 TL'ye yükseldi.

2022 yılında 2732 TL olan ücret, 2023'te iki kez değişerek önce 6091 TL, ardından 20.000 TL oldu. 2024 yılı için güncel rakam ise 31.692 TL.

YÜZDE 34 BİN 978 ARTIŞ

Bu durum, 2015 yılında 131 TL olan IMEI ücretinin, 2024'te yüzde 24 bin oranında artmış olduğunu gösteriyor. Eğer 2025'te 45.953 TL'lik rakam gerçekleşirse, son 10 yıldaki artış oranı yüzde 34 bin 978'e ulaşacak.

YDO artışlarına birkaç yıllık perspektifle baktığımızda vergi, harç ve cezalardaki artışların boyutu daha anlaşılır hale gelmektedir. 2022 yılındaki yüzde 122,93’lük YDO oranının üzerine, 2023 yılındaki 58,46 YDO oranı eklenmişti. Şimdi 2024 yılında gerçekleşecek yüzde 45 civarındaki YDO rakamı eklenecek. Böylece pek çok vergi, harç ve ceza 3 yılda katmerli olarak artmış olacak. Buyurun size iki örnek:

Örnek 1: 31.12.2022 tarihinde üç yıl ve üzeri pasaport harcı 1.478 lira 30 kuruş iken, 1 Ocak 2025 tarihinde iyimser senaryo ile 11.357 lira 80 kuruş olacaktır. Dolayısıyla pasaport harcı 31.12.2022’den 1 Ocak 2025’e kadar olan dönemde yüzde 668,3 oranında artmış olacaktır. Bu gerçekten fahiş bir artıştır.

Örnek 2: KDV beyannamesi için ödenen damga vergisi 31.12.2022 tarihinde 87 lira 30 kuruş iken 01.01.2025 tarihinde iyimser senaryo ile 447 lira 10 kuruş olacaktır. Bu dönemdeki artış oranı yüzde 412,2 olacaktır. Yani mükellefin vergi ödemek için verdiği beyannamedeki damga vergisi başlı başına ayrı bir mali yük haline gelmiştir.

YENİDEN DEĞERLEME ORANINDAN ETKİLENECEK VERGİ VE CEZA ÖRNEKLERİ

Yeniden değerleme oranına endeksli bazı vergi, ceza ve diğer yüklere ilişkin özet bilgiler aşağıda sunulmuştur. Görüldüğü üzere bir kısmında Cumhurbaşkanına farklı boyutta yetkiler verilmiştir. Bazı alanlarda ise Cumhurbaşkanının herhangi bir yetkisi yoktur. Dolayısıyla bunlar açısından 2024 yılı yeniden değerleme oranı kaç çıkarsa 2025 yılına bu oran kadar artışla gireceğiz demektir.

Motorlu Taşıtlar Vergisi, Cumhurbaşkanının yetkisi var.

Emlak Vergisi, Kanunda YDO’nun yarısının uygulanacağı hükmü var. Cumhurbaşkanının bu tutara ilişkin yetkisi var.

Çevre Temizlik Vergisi, Cumhurbaşkanının yetkisi var.

Gelir Vergisi Kanunu, bazı istisna tutarları, vergi tarifesi dilim tutarları ve benzerleri, Cumhurbaşkanının yetkisi var.

Veraset ve İntikal Vergisi: İstisnalar, Cumhurbaşkanının yetkisi yok.

Veraset ve İntikal Vergisi: Tarife matrahları, Cumhurbaşkanının yetkisi var.

Damga Vergisi, Cumhurbaşkanının yetkisi var.

Harçlar, Cumhurbaşkanının yetkisi var.

Vergi Usul Kanunundaki Cezalar, Cumhurbaşkanının yetkisi var.

Kabahatler Kanununa tabi İdari para cezaları, Cumhurbaşkanının yetkisi yok.

Araç Muayene Ücretleri, Cumhurbaşkanı ancak beş yılda bir yüzde 20 oranında artırma veya eksiltmeye yetkilidir.

Trafik Cezaları, Cumhurbaşkanının yetkisi yok.

Sonuçta vergi sistemimiz vergi, harç ve zamların otomatik arttığı, ama maaş artışlarının, asgari ücret artışlarının manuel olduğu bir sisteme dönüştü. ÖTV artışında virgülden sonraki dört haneye kadar vergi artışları dikkate alınırken, tarife artışında yüzde 5’e kadar olan kesirler dikkate alınmıyor.

Vergide adaleti getiriyoruz diye vergi torba yasalarını Meclise sunanlara, bunun teknik çalışmasını yapan Maliye Bakanlığı ve Sayın Maliye Bakanına soruyoruz: Vergi adaleti çalışanın tarife dilimine gizli vergi zammı yaparak, yemek ve yol istisnalarını kırparak mı sağlayacaksınız?

Fenomenler şirketleri tehdit ediyor: Instagram kapandı, makyajları döküldü

TEMU siparişlerine vergi şoku! Büyük zam geldi

Sigara devine 6 milyarlık rekor ceza: Kim olduğu ortaya çıktı

Erdoğan açıkladı: 30 milyar dolarlık kaynak kimlere verilecek?

İzmirli iş insanı İlhan Fevzi Gürel hayatını kaybetti

Ağustos ayı kira zam oranı belli oldu

Şimşek: Temmuzda enflasyon geçici etkiler kaynaklı arttı

Temmuz ayı enflasyonunda hızlanma

Japonlardan Türkiye'ye 'tarım' dersi

YORUMLAR

Yorum Yap